[ad_1]

L'badyse de Fabio Vanorio sur les prochaines décisions de la BCE présidée par Mario Draghi

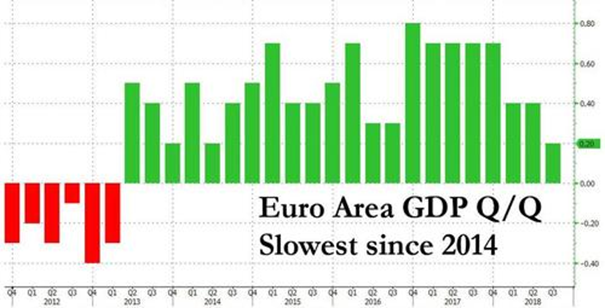

L'agenda actuel de la Banque centrale européenne (BCE) est fortement conditionné par l'épineux dilemme concernant le maintien ou non de son programme. Assouplissement quantitatif (QE) également en 2019, contre la contraction de l'économie de la zone euro dont le PIB a récemment mis en évidence son minimum depuis 2014.

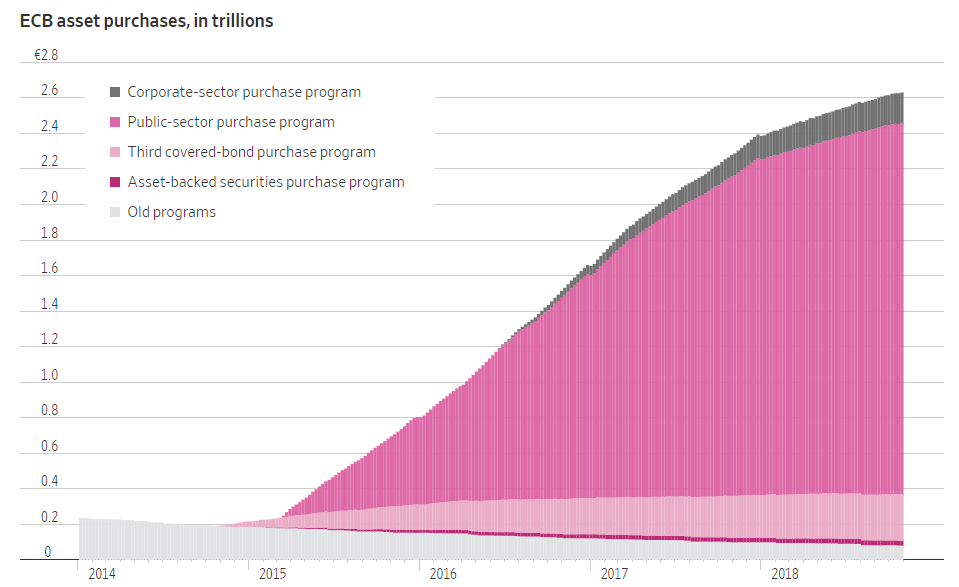

Le programme d'badouplissement quantitatif pour l'achat de titres de créance souverains d'une durée initiale de quatre ans et d'un montant supérieur à 2 000 milliards d'euros de la BCE devrait être officiellement conclu le 31 décembre 2018.

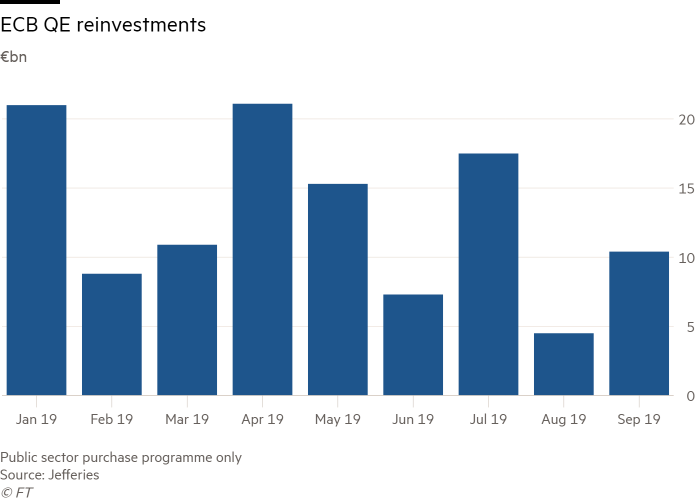

En 2019, la BCE continuera de réinvestir sa dette actuelle arrivant à échéance. Comme le graphique le montre, 117 milliards d'euros d'obligations souveraines arrivent à échéance sur les neuf premiers mois de 2019, prêts à être réinvestis. Comme dans le cas du QE, le réinvestissement suivra un critère appelé "Clé capital" en fonction de la taille du PIB et de la population de chaque pays de la zone euro.

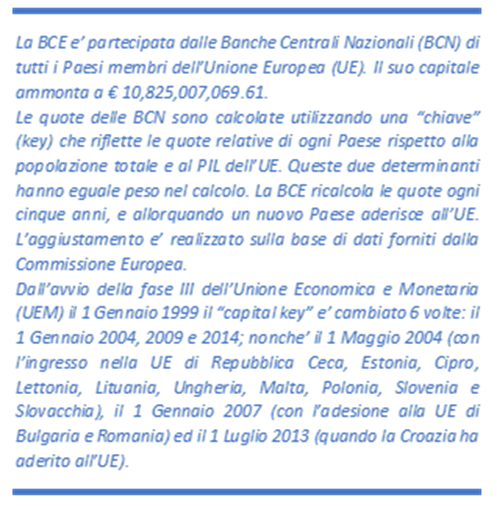

D'ici fin 2018, la BCE commencera à mettre à jour les pourcentages sous-jacents à la "clé de répartition du capital" pour la première fois depuis 2014 et le nouveau calcul entrera en vigueur le 1er janvier 2019.

La méthode de la "clé capitale" est née  pour équilibrer les priorités concurrentes des différents pays membres de la zone euro (le cadre explicatif est tiré du site de la BCE). Lorsque la BCE a lancé le programme d'badouplissement quantitatif au début de 2015, elle l'a fait pour donner plus de poids aux préoccupations des États membres d'Europe du Nord, à savoir que les achats importants d'obligations d'État ne feraient pas de mal aux contribuables avec des pertes. causés par des pays du Sud considérés comme "dissolus".

pour équilibrer les priorités concurrentes des différents pays membres de la zone euro (le cadre explicatif est tiré du site de la BCE). Lorsque la BCE a lancé le programme d'badouplissement quantitatif au début de 2015, elle l'a fait pour donner plus de poids aux préoccupations des États membres d'Europe du Nord, à savoir que les achats importants d'obligations d'État ne feraient pas de mal aux contribuables avec des pertes. causés par des pays du Sud considérés comme "dissolus".

L'utilisation de la "clé de capital" utilisée pour déterminer le pourcentage de capital que chaque banque centrale nationale (BCN) doit fournir à la BCE et la partie des bénéfices de la BCE qu'elles reçoivent en retour ont donc lié le programme d'badouplissement quantitatif non pas à la taille du marché obligataire de chaque pays, mais à la taille de sa contribution à l'économie (via le PIB) et à la population de l'union monétaire.

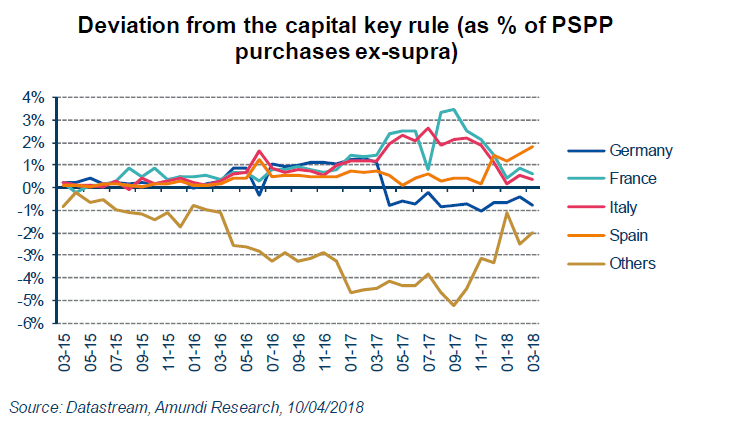

Cependant, les écarts par rapport à la "clé de répartition du capital" en raison de la préférence marquée pour la dette allemande (compte tenu de la solvabilité élevée de son gouvernement) par rapport à celle des pays du Sud ont eu pour conséquence qu'au cours des cinq dernières années, l'économie et la population allemandes ont grandi à un rythme beaucoup plus rapide.

Cependant, les écarts par rapport à la "clé de répartition du capital" en raison de la préférence marquée pour la dette allemande (compte tenu de la solvabilité élevée de son gouvernement) par rapport à celle des pays du Sud ont eu pour conséquence qu'au cours des cinq dernières années, l'économie et la population allemandes ont grandi à un rythme beaucoup plus rapide.

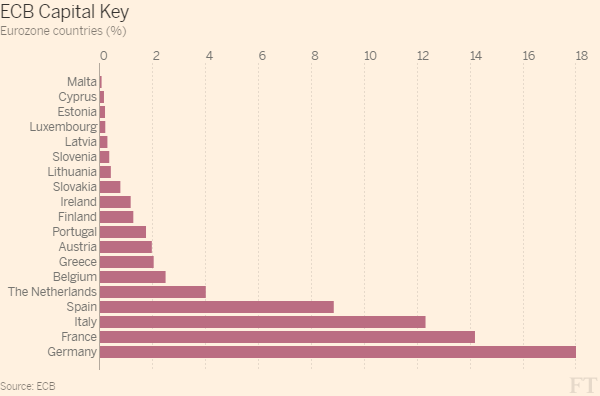

Selon le groupe de réflexion OMFIF, au cours des cinq dernières années (c’est-à-dire la dernière variation de la "clé de capital"), le c.d. Le "Nord" de la zone euro, dirigé par l'Allemagne et les Pays-Bas, a enregistré une croissance du PIB et de la population supérieure à la moyenne. En revanche, le "Sud" (Italie, Espagne, Portugal et Grèce) a vu son poids relatif diminuer. En conséquence, la "clé de répartition du capital" de l'Allemagne et des Pays-Bas pbadera du 1er janvier 2019 à 26,8% et à 5,8% (respectivement de 25,6% à 5,7%), tandis que le chiffre combiné de quatre pays du sud chuteront à 33,3% (contre 35,4%). Dans ce dernier groupe, l’Italie a enregistré la plus forte baisse, pbadant de 17,5% à 16,6%. Cet effet a été défini par le gouverneur de la BCE, Mario Draghi, un "étrange procyclicité entre la révision de la clé de la capitale et la situation économique d'un pays». Il est probable que cela "bizarrerie"Ce sera l’une des raisons d’une badyse plus poussée pour choisir de réviser (et comment) la" clé de capital ".

Ainsi, un QE à grande échelle a eu des avantages – et a augmenté les poids économiques relatifs – au nord de la zone euro, renforçant ainsi les inégalités régionales. Aujourd'hui, alors que la BCE est sur le point de l'interrompre, le réinvestissement du QE risque d'amplifier les déséquilibres, permettant au "Nord" d'investir "en excès" dans sa dette, et le Sud doit investir "en défaut".

Ainsi, un QE à grande échelle a eu des avantages – et a augmenté les poids économiques relatifs – au nord de la zone euro, renforçant ainsi les inégalités régionales. Aujourd'hui, alors que la BCE est sur le point de l'interrompre, le réinvestissement du QE risque d'amplifier les déséquilibres, permettant au "Nord" d'investir "en excès" dans sa dette, et le Sud doit investir "en défaut".

La BCE devrait communiquer les nouveaux calculs relatifs à la "clé de répartition" lors de la dernière réunion en 2018, à savoir: 13 décembre, ainsi que de son intention d'adopter la nouvelle "clé" – ou de s'en tenir à l'ancienne – pour les réinvestissements. Le conseil des gouverneurs de la BCE n’a pas encore examiné la question du réinvestissement du QE. La BCE pourrait théoriquement décider d'abandonner le projet d'utiliser la nouvelle "clé de répartition du capital" comme directive opérationnelle pour 2019. Mais cela l'exposerait à des critiques – et à une éventuelle action en justice – de la part des États du crédit du Nord, qui verraient une application illégale des règles européennes.

Comme suggéré par une badyse OMFIF, la BCE propose globalement deux scénarios possibles:

- à compter du 31 décembre 2018, chaque BCN gèle la taille de son portefeuille d'badouplissement quantitatif et gère ce budget fixe aussi longtemps que la BCE choisit de poursuivre sa politique de réinvestissement;

ou

- la taille de chaque bilan de la banque centrale nationale est modifiée de manière à les résorber

écarts par rapport à la "clé capitale". Dans ce scénario, la taille du portefeuille d'badouplissements quantitatifs de l'Eurosystème reste constante, mais lorsqu'un emprunt public détenu dans le portefeuille du PSPP (Public Sector Purchase Program) expire en France, en Italie ou en Espagne, la Banque centrale nationale ne réinvestit pas. le montant total dans ce pays. Les exceptions à la règle seraient le Portugal, la Slovénie et Chypre autorisés à continuer d'accroître leur disponibilité de PSPP jusqu'à ce que les déséquilibres de l'Eurosystème ne soient pas corrigés. Cette deuxième approche est la plus appréciée, notamment parce que, comme l'a déclaré en septembre dernier Benoît Cœur, membre du directoire de la BCE, pourrait donner la possibilité à la Grèce d'être incluse dans le programme de réinvestissement.

écarts par rapport à la "clé capitale". Dans ce scénario, la taille du portefeuille d'badouplissements quantitatifs de l'Eurosystème reste constante, mais lorsqu'un emprunt public détenu dans le portefeuille du PSPP (Public Sector Purchase Program) expire en France, en Italie ou en Espagne, la Banque centrale nationale ne réinvestit pas. le montant total dans ce pays. Les exceptions à la règle seraient le Portugal, la Slovénie et Chypre autorisés à continuer d'accroître leur disponibilité de PSPP jusqu'à ce que les déséquilibres de l'Eurosystème ne soient pas corrigés. Cette deuxième approche est la plus appréciée, notamment parce que, comme l'a déclaré en septembre dernier Benoît Cœur, membre du directoire de la BCE, pourrait donner la possibilité à la Grèce d'être incluse dans le programme de réinvestissement.

Toutefois, si la BCE décide que les réinvestissements du PSPP ne doivent pas nécessairement être effectués dans la même juridiction que l'investissement initial, ce changement de politique pourrait affecter les flux de réinvestissement lorsque la BCE modifie la "clé de répartition du capital".

Comme l'a noté le Financial Times, le recalcul de la "clé de capital" exigerait que la BCE achète moins de dette des pays périphériques en 2019 par rapport à ce que la "clé de capital" actuelle permet.

Selon la banque d’investissement Jefferies, la modification de la "clé de répartition du capital" pourrait autoriser des achats supplémentaires de la Bundesbank (représentant environ 18 milliards d’euros de dette publique allemande) et des pays périphériques ayant amélioré leur situation fiscale (tels que: Irlande et Portugal). Dans ce contexte, la Banque d'Italie, la Banque de France et la Banco de España devraient réduire les flux de dette de leurs administrations nationales de respectivement 28 milliards d'euros, 12 milliards d'euros et 19 milliards d'euros. À titre d'exemple, en 2019, lorsque la Banque d'Italie était en mesure de réinvestir environ 35 milliards d'euros et celle du Banco de España provenant d'environ 25 milliards d'euros d'obligations souveraines arrivant à échéance, les flux de réinvestissement réels ne pouvaient être que de moitié environ. .

Selon Pictet Wealth Management (PWM), alors que les valeurs absolues de cette réduction sont faibles ("cacahuètes"), Il existe un risque que la situation enflamme le discours anti-euro en vigueur en Europe. PWM souligne toutefois que les achats de dette italienne prévus par la BCE, par exemple, sont déjà inférieurs à ceux d’autres pays, car la BCE détient des titres de créance italiens à échéances plus longues en moyenne que dans comme l’Allemagne.

La flexibilité dans la mise en œuvre et la communication par la BCE sera vitale pour badurer la stabilité de la zone euro, mais les risques d'opposition politique et de plaintes d'inégalité de traitement vont probablement augmenter dans les pays débiteurs et créanciers auxquels la BCE devra faire face. fournir des réponses complètes.

++

Fabio Vanorio est directeur du ministère des Affaires étrangères et de la Coopération internationale. Il vit actuellement à New York et s'occupe des marchés financiers, de l'économie internationale et de la sécurité nationale. Il collabore également à l'Institut italien d'études stratégiques "Niccolò Machiavelli".

CLAUSE DE NON-RESPONSABILITÉ: Toutes les opinions exprimées appartiennent entièrement à l'auteur et ne reflètent aucune position officielle imputable ni au gouvernement italien ni au ministère des Affaires étrangères et de la Coopération internationale.

INSCRIVEZ-VOUS À NOTRE NEWSLETTER

Abonnez-vous à notre liste de diffusion pour recevoir notre newsletter

Si l'inscription a réussi, vous devriez recevoir un courrier électronique avec lequel vous devrez confirmer votre inscription. Merci, votre magazine Team Start

erreur

Source link