[ad_1]

국고채 30년물과 20년물간 금리 역전폭이 이틀째 역대 최대치를 기록한 가운데 한 증권사의 과도한 포지션 노출이 이같은 왜곡을 가속화하고 있다는 평가가 나왔다.

(금융투자협회)

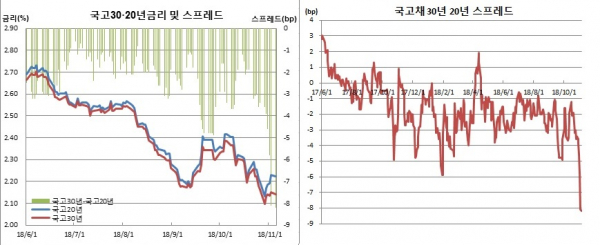

5일 채권시장과 금융투자협회에 따르면 국고채 30년물 금리는 지난주말대비 0.8bp 하락한 2.142%를 기록한 반면, 20년물 금리는 7bp 떨어진 2.224%에 그쳤다. 이에 따라 30년물과 20년물간 금리역전폭은 8.2bp로 벌어졌다. 이는 전 거래일인 지난주말 8.1bp로 30년물이 상장된 2012년 9월10일 이래 역대 최대 역전폭을 허용한 후 이틀째 사상 최대치까지 확대된 것이다. 오전장 고시때까지만해도 -8.0bp로 역전폭을 축소하는가 싶던 것이 다시 벌어진 것이다.

이는 A증권사가 국고채 20년물 매수후 30년물로 헤지를 과하게 하면서 공격대상이 되고 있기 때문이란 관측이다. 채권시장에선 이 증권사의 30년물 숏(매도포지션) 규모가 1조원에 달한다는 소문이 나돌고 있는 중이다. 이에 따라 A증권사는 과도한 포지션으로 30년물 추가 매도가 어려운 반면, 여타 채권투자 기관들은 이같은 허점을 노리고 30년물로 매수를 집중하고 있다는 관측이다. 이는 또 A증권사로 하여금 30년물 숏포지션에 대한 손절로 이어지고 있는 것으로 보인다.

이같은 수급상황에 따라 국제회계기준위원회(IASB)가 이달 중순경 이사회를 열고 보험업 국제회계기준(IFRS17) 도입 시기를 1년 이상 연기할 것이라는 소식도 시장에 영향을 미치지 못했다. IFRS17 도입 시기가 연기될 경우 장기투자기관인 보험사의 30년물 매수 유인이 떨어지면서 30년물 약세 요인이 될 수 있기 때문이다. 결과적으로 30년물 매도 포지션을 구축한 A증권사에겐 호재인 것이다.

다수의 채권시장 참여자들은 “시장에서 한동안 20년 롱 30년 숏을 좀 크게 한 곳이 있는데 결국 당한 모양새다. 30년 숏을 1조원어치 들고 있다는 소문이 돌면서 포지션이 노출됐다. 이에 따라 다른 기관들이 공격에 나섰고 결국 수급이 꼬였다”며 “문제는 엔드유저들 수요는 30년물이라는 점이다. 20년으로 커버하다 30년물이 더 강해지니 A증권사는 버티질 못하고 일부 손절한 것 같다”고 전했다.

이들은 또 “작년엔 딜커(딜러+브로커)들 숏이 커브를 크게 눌렀었다. 과정은 좀 다르나 커브가 눌린 것은 같게 됐다”며 “당분간 해소되긴 어려울 것으로 보인다. 오늘 IFRS17 1년 연기 가능성 소식이 전해지면서 30년물이 밀릴 것으로 봤었는데 되레 강했다. 결국 30년물로 다시 커버가 들어오는 모양새를 연출했기 때문”이라고 덧붙였다.

[ad_2]

Source link